倒计时!一文读懂梧桐树在售的金玉满堂增额终身寿险缘何火爆市场

“命运对人们低语:你无法抵御寒冬。人们低声回应:我就是寒冬!”

银保监会公布的数据显示,2022上半年人身险公司原保费收入20447.83亿元,其中火遍大江南北的增额终身寿险作出了重要贡献。增额终身寿险之所以近年来逆风翻盘,逐渐受到市场消费者的青睐,追根溯源,大部分原因来自不断下行的市场环境。前几年银行存款还有4%-5%的年化收益率,而如今却今非昔比,个人投资压力陡增。9月15日来七大行相继发布公告调整人民币存款挂牌利率,3年期和5年期的定期存款利率调整后多为2.65%、2.7%,据了解这是今年以来个人存款利率的第二轮下调。对普通居民来讲,最大的影响就是钱袋子缩水,钱越来越不值钱。

曾经“遍地是黄金”的时代恍若南柯一梦,在种种因素交织之下,增额终身寿险迎来风口。相较传统寿险仅在被保险人身故时赔偿身故保险金,增额终身寿险最大的特色在于生存期内较为灵活地申请减保,满足人生关键阶段的资金需求。更为重要的是,这类产品的安全性有足够的保障,保单利益白纸黑字写入合同,所见即所得,即使是普通人也能通过投保锁定中长期的高保单利益。

不过近年来,伴随市场无风险利率一降再降,银保监会也逐步加强了对增额终身寿险产品的监管力度。作为市场常青树的金玉满堂(金满意足)增额终身寿险也在几经辗转后确定了最终的下架时间,记者从梧桐树保险经纪了解到,这款产品将在9月30日彻底下架。金玉满堂的实力行业内外有目共睹,有效保额以3.8%的增速增长,保单现价也随之稳定增值,符合条件更能通过申请减保和保单贷款灵活领取资金,解决教育深造、体面养老等刚性需求。

对于观望很久的消费者来讲,在资产荒寒冬下搭上高速列车的机会是十分可贵的。为了让更多人对这款产品有更清晰的认识,记者采访了梧桐树保险经纪保险规划师,从核心优势、适用场景等方面帮助消费者全方位判断金玉满堂的实用价值。

一、核心优势

现价增速很可观!长期持有IRR达3.49%

相比传统寿险,金玉满堂兼顾资产增值和风险保障双重功能。在符合条件下,其身故保额会随着被保险人年龄增长,每年按照3.8%的速率不断递增,为客户提供确定、持续增长的身价保障,让被保险人获得长至终身的一般身故及全残保障,这笔资金受益人不仅可以指定也支持修改,并且不需要公证等额外手续,有效实现资产的定向给付。

金玉满堂的保单现价也会随着有效保额增长,长期持有现价最快第7年就能超过保费,并且后期能够轻松实现倍数级增长!据了解,金玉满堂IRR(内部收益率非实际收益率)无限接近银保监会规定的天花板3.5%,相对于市面上的同类热销产品,金玉满堂中后期的爆发性更加可观,如果换算成单利,增速可高达10%。以宝妈为0岁男宝投保10年,年交1万为例,到第8年现金价值就超过已交保费;到小宝25岁时,现价已是已交保费的2倍!

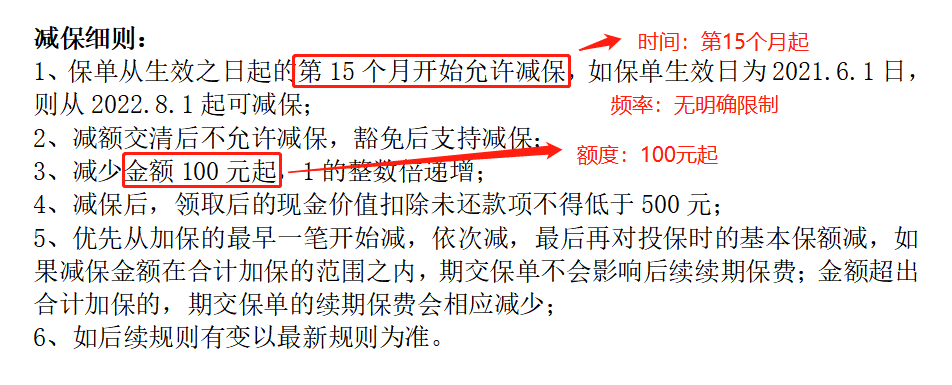

减保领取更灵活!超低低门槛市场稀缺

对比市面上热销同类产品,金玉满堂申请减保和保单贷款也是市面稀缺的低门槛。保单生效之日起的第15个月便允许减保,减保金额100元起,并且没有比例限制,更大程度上加强了资金的流动性,可操作性很强。不过由于金玉满堂侧重的是中长期的资金规划,建议在保单现价超过已交保费后再开始申请减保。

很多人容易忽视但实则非常有用的一项责任是,投保金玉满堂后还通过申请保单贷款来应对资金周转的紧急情况,每次贷款时间不能超过6个月,到期还清即可,保单中的现价还是会按照贷款前的价值继续增长。一般增额终身寿险的保单贷款利率一般在5%-6%,而金玉满堂增额寿目前贷款利率仅为4.5%(利率有浮动,以官网公布为准)。

二、适用场景

金玉满堂有哪些适用场景?不同需求下投入的钱应该如何规划?这也是很多人很关心的问题。基于此,记者有幸采访到了几位在梧桐树投保金玉满堂的投保人,他们的案例极其具有代表性,相信我们也能从中窥见一斑金玉满堂的现实意义。

从零开始:强制储蓄

金玉满堂通过强制储蓄的方式,不仅能帮助年轻一代为未来预留一笔充足的资金流应对不时之需,同时还能助其养成良好的消费和储蓄习惯,属于是无心插柳柳成荫了。25岁的王先生原本是入不敷出的月光族,但今年结婚后深感作为家庭顶梁柱的责任,于是在多方权衡后,在梧桐树保险经纪投保了金玉满堂增额终身寿险,年投入5万,投10年,希望在财富积累期创造更多盈余,守护好整个家庭的幸福。

宝贝计划:教育创业

养大一个孩子需要多少钱?根据《中国生育成本报告2022版》数据,我国家庭0-17岁孩子的养育成本平均为48.5万元。这还仅仅只是养育,如果想要孩子接受更好的教育、成为人中龙凤,花销远不止于此。正值开学季,很多父母已经有先见之明地,提前为孩子规划教育金和创业基金。

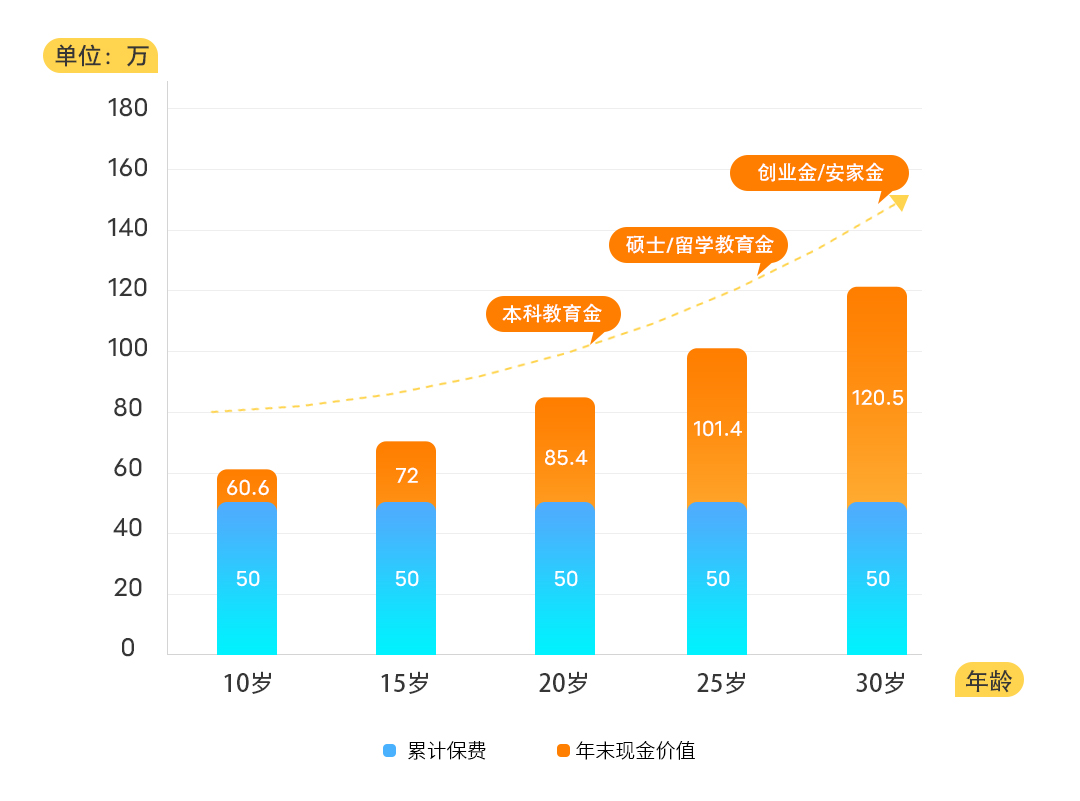

在养育大宝的过程中经验颇丰的周女士今年刚诞下二胎小宝,为了减轻未来巨大的经济负担,在为大宝投保金玉满堂的基础上,又为0岁小宝(男)投保了10年,年交5万。小宝18岁上大学后,可以每年申请减保领取2万元,用作学费和生活开支,直到25岁研究生毕业。30岁孩子有创业需求或者需要买房,通过减保可领取30万作为启动资金或者首付。此后保单现价还会持续增值,到61岁时保单现价已超过200万,保障高品质养老。周女士对记者坦言:“父母之爱子则为其计深远。投保金玉满堂最大的感受,就是心上的两块大石终于落下了。”

人生大事:花式养老

人口老龄化浪潮下,养老是老生常谈的社会问题。眼下仅靠国家统筹已经无法满足我们对体面养老的需求,很多80后90后都开始另谋出路,通过金玉满堂增额终身寿险锁定中长期利率。

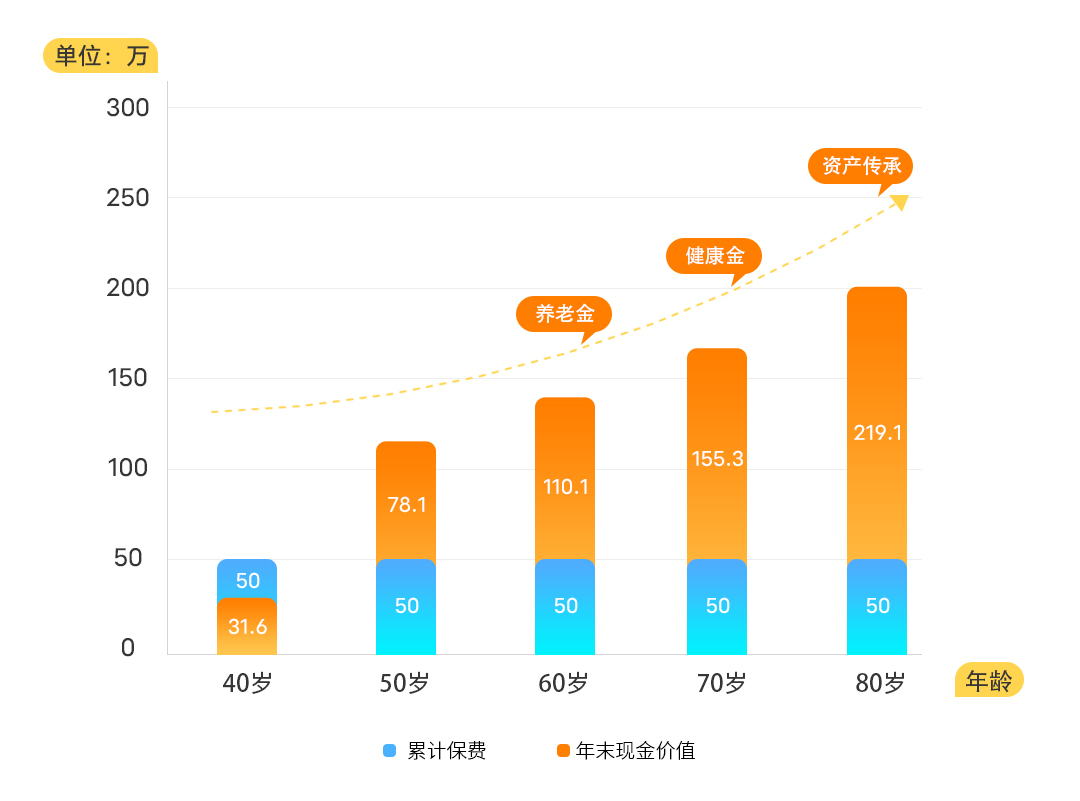

35岁的张女士就职于互联网企业,虽然目前收入尚可,但退休后养老金较低,她在梧桐树保险经纪投保了金玉满堂,选择年投入10万,投5年,为养老做好准备。张女士在60岁退休时,可以开始申请减保领取现金价值,连续10年,每年领取5万元现价用于养老补充。假如她不幸在70岁时患病,可以一次性减保领取10万现价用于大病治疗和康复,不为儿女添负担。此后每年的养老补充也可以增加到7万,让她晚年更有品质。至85周岁,张女士一共可领取现金价值高达165万元,超过所交保费的3倍!

经典玩法:家产传承

对于高净值人群来讲,投保金玉满堂的优势也相当明显。50岁的何先生是私企老板,在基本完成原始资本积累后,为了对抗利率下行,分散资产风险,在梧桐树投保了5年交,年交60万的金玉满堂,有效实现家庭资产的管理及传承。当然如果有意愿的话,这笔钱还能在退休之后补充养老金。

当然,上述案例并不具备普适意义,要想了解更多讯息,现在到梧桐树保险经纪能获取免费的专属定制方案。如果希望中长期积累解决孩子教育创业、自己养老或资产传承的需求,那么9月30日金玉满堂下架前的最后机会不容错过!

营业执照公示信息

营业执照公示信息