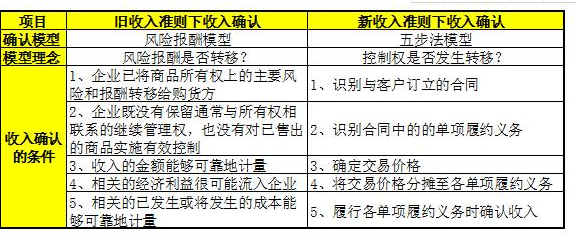

收入确认条件新准则怎么用“五步法”简简单单搞明白

综合网络

2023-04-26 19:26:41

先简单说一下收入确认条件新准则中的五步法。

第一步:与客户确认合同

有五个条件,需要同时满足合同。前三个条件很好理解,我们共同的契约也很容易满足。我们关注合同的商业性质和收回对价的可能性。

它有商业本质,这是一个经典案例:两家石油公司为了及时满足异地客户的需求而互相换油,没有商业本质,不应该确认收入。

第二步:确认合同中的自己履约义务是什么

履约义务是指企业在合同中向客户转让可明确区分的货物的承诺。

从卖家的角度来说,是指我们提供给客户的东西,可以是商品、服务、专利等等。从买家的角度来说,我花钱后得到了什么?

第三步:确定交易价格

在这一步中,我们需要确定交易价格。为什么我们需要设置一个单独的步骤来确定价格?买卖的东西要明码标价。

第四步:分配交易价格以分离履行义务

1.分开卖,每种商品或服务的单独售价是多少?

2.打包卖,每种商品或服务占包装售价是多少?

第五步:遵守每项履约义务时确认收入

最后,在前四个步骤之后,给每个履行义务一个相应的价格。

一定期限:符合下列条件之一的,属于一定期限内的履行义务;否则,就是在一定时间履行履行义务:

在某一时间点:对于在某一时间点遵守的履约义务,企业应当在客户取得相关商品控制权时确认收益。企业在判断客户是否取得了货物控制权时,应考虑以下标志

责任编辑:561

热点新闻

营业执照公示信息

营业执照公示信息