票据贴现的特点和票据贴现业务的申请条件是什么?

综合网络

2023-04-26 16:07:37

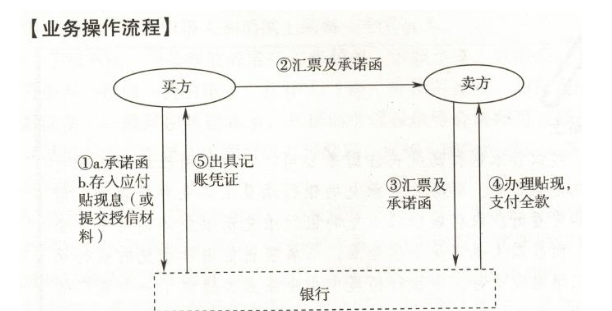

票据贴现是银行的一项信贷业务,收款人或持票人向银行申请贴现未到期的银行承兑汇票或商业承兑汇票,银行根据票面价值扣除贴现利息,然后将余额支付给收款人。

一旦票据贴现,它将归贴现银行所有。当贴现银行到期时,票据可以直接从承兑人处收回。再贴现是指金融机构将未到期的贴现商业汇票转让给另一家金融机构以获得资金,的行为,这是金融机构间为资金融资的一种方式。

一、票据贴现的特点:

1.高流动性。

票据贴现后,票据中包含的权利完全属于银行,如果贴现后的银行急需,可以转售给其他银行或再贴现给银行,中部,资金可以随时收回,流动性高。

2.安全性大。

由于贴现方和票据上的所有当事人都是债务人,所以应用资金贴现银行更安全。

3.自偿性强。

票据附在票据上时,票据上已经注明了赎回日期,债务人不能要求变更日期。同时,商业汇票以合法的商品交易为基础,具有较强的自我补偿能力,到期收回汇票比普通贷款更有保障。

4.用途确定。

在使用方面,折扣具体到每张账单,折扣是否适当合理,体现的很清楚。因此,折扣也是最容易反映银行工作质量的方式

5.信用关系简单。

票据贴现业务是一种特殊的借贷方式,与其他借贷方式相比有以下区别:一是收息方式不同。第二,期限不同。第三,涉及的利益相关者不同。

二、票据贴现的最长期限不得超过多久

自贴现日起至汇票到期日止,最长不超过6个月。支付的贴现金额是从贴现日到票据到期前一天扣除利息计算的。若承兑人异地,应增加贴现期限,转账日期为3天。

三.贴现业务的申请条件

1.票据真实,符合支付结算的规定;

2.发行企业申请商业承兑汇票贴现时,应符合我行商业汇票贴现的授信条件;

3. 被许可人已与银行签署折扣回购业务(定期或不定期协议)

4.控股公司在银行开存款账户

责任编辑:458

热点新闻

营业执照公示信息

营业执照公示信息