和合首创:光刻胶,能否突出半导体重围?

光刻胶是什么

在半导体生产制造过程中,有道核心工序叫做“光刻”,就是用光学技术把设计电路转移到半导体器件上。光刻胶就是这工艺中的核心材料,它是光照之下发生化学反应,最终在电路上形成所需的显影。因此,成品半导体运算速度、能耗、良率很大程度上取决于光刻胶的质量,从而影响整个半导体产业的发展,皇冠上的明珠当之无愧。

然而,光刻胶生产具有极高的行业壁垒,过往数十年里都被日美企业垄断,自从“贸易摩擦”后,我国半导体企业时常受到卡脖子的威胁,于是高层举全国之力花再长时间也要打破海外垄断。国产光刻胶能否成功突围?可以参照一下其他已经成功突围的半导体领域。

行业壁垒高

技术壁垒高:光刻胶是电子和化工的交叉领域,是技术密集型产业。配方技术是最为核心要件,先进企业通过调整光刻胶的配方,满足下游半导体制造商的各种不同需求。专利技术、质量控制技术、原材料技术等一系列技术综合能力达标才能产出高阶光刻胶;

客户认证壁垒:半导体制造商要求非常严苛,验证周期在2年左右;一旦获得认可,建立供应关系后就会比较稳定,双方的转换成本都较高,其他企业再难进入,具有排他性;

资金壁垒:光刻胶研发和控制系统需要大量前期投入,在制造过程中会产生大量损耗;同时下游客户的需求各异,除了品质外还需要产出多样化产品;对进入企业有较高的资金壁垒

日美垄断卡脖子

日美企业起步早,目前日美已经占领全球90%的市场份额,日本JSR、东京TOK、日本信越与富士电子材料市占率加和超过70%,中国和韩国的半导体产业都极度仰仗日美鼻息、受制于人。2019年日本对韩国半导体产业进行制裁禁运,由于缺乏光刻胶,韩国三星、海力士等出现停产危机。2021年信越化学对我国厂商断供也形成了局部停产冲击。自中美贸易摩擦后,国内开始积极布局光刻胶产业,但目前与国际水平还有2个代差。

政策、资金扶持

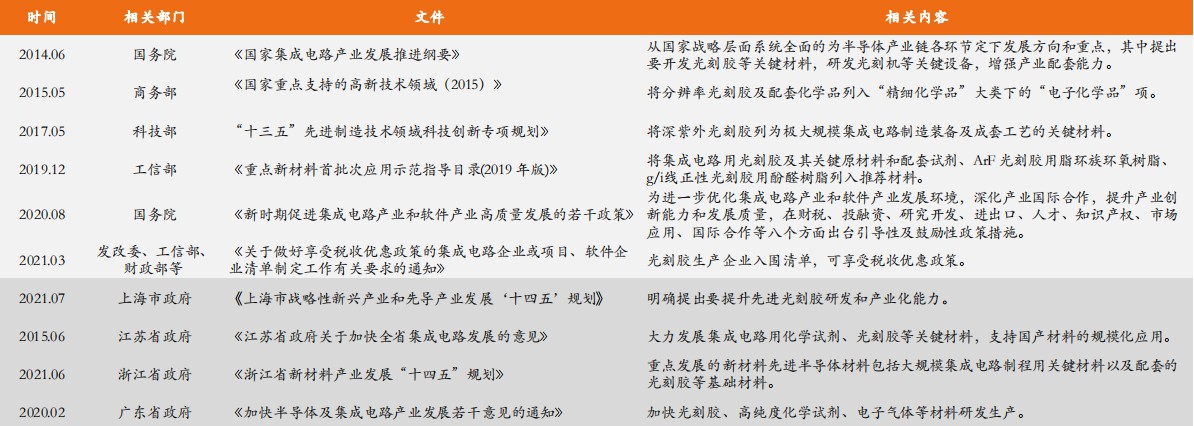

涉及到“卡脖子”领域,从国家到地方都尤为重视,先后出台了多项光刻胶产业扶持政策,旨在鼓励整个半导体产业链的重要环节,形成自主可控应对贸易摩擦,集中力量办大事;同时国家大基金也对产业上的优秀企业提供了大量资金支持。

成功能否借鉴?

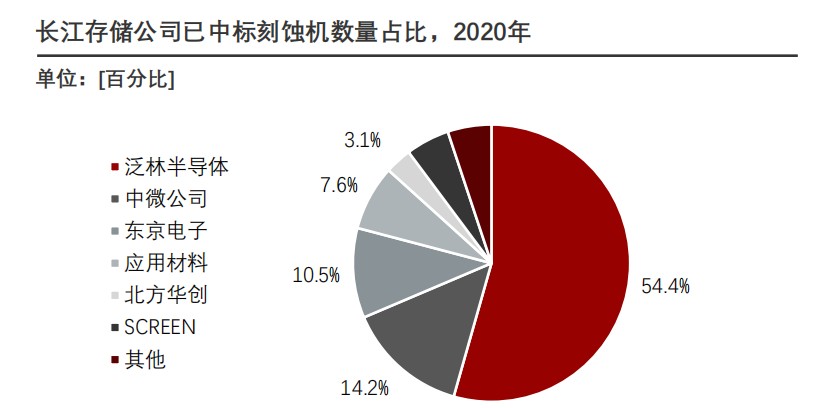

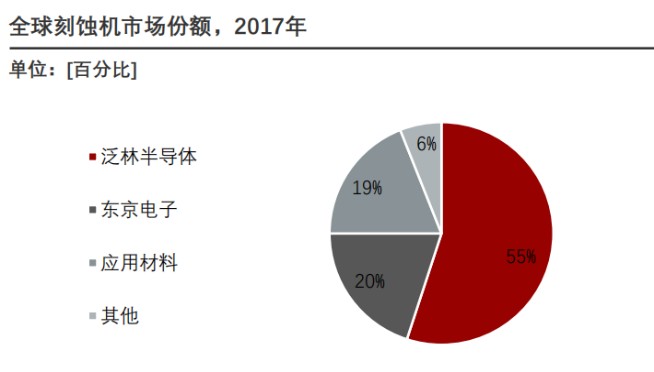

半导体的一些细分领域下已经得到突破。在半导体刻蚀机领域里,2017年国产设备的销售份额不足5%,国家大基金和产业基金在关键时刻领投中微公司,同时政策也给中微诸多扶持,尹志尧董事长不负众望带领公司突破重围,2019年7月成功登陆A股科创板,并在2020年成为国内晶圆厂最大的供应商,提供了长江存储的14.2%的刻蚀设备份,成为国产设备之光。而国家大基金与产业基金作为战略投资人,数年的坚守也收获了百倍的收益。上海浦东科创集团作为国资委旗下优秀的产业基金投资人,深耕产业,辅助上海复旦微电子(IC设计)、安洁科技(消费电子)成功上市的同时也获得了百倍收益。在光刻胶领域能否再度复刻成功模式,我们拭目以待。

浦东科创子公司位列中微公司2022十大流通股东

再度来到播种时候

产业投资市场经历了2021年末以来短暂的冬天,随着社会融资底部回升,先知先觉的头部基金已经开始有所行动。红杉资本抛掉持股16年的美团盈利超300亿元,转入半导体行业,7月19日完成对车规级芯片企业芯擎科技的10亿元领投。春江水暖鸭先知,春耕播种时也许已经到来。

营业执照公示信息

营业执照公示信息