借贷宝帮助中小微企业提前回款,从容应对年终周转

“记账、报销、报税等财务工作流程繁琐,我做技术出身,处理这些问题简直心力交瘁。”某小微企业创始人王先生遇到财务管理难题。

王先生的难题,点出了许多中小微企业遭遇的财务管理困境。由于资金规模有限,这些企业往往会控制人力成本,选择一人身兼多职。

然而,财务管理不仅仅是资金记录那么简单,还包括筹资、投资、利润分配、营运资金等各项工作的管理,系统性强。如果管理者对此没有足够的认识,不仅处理起来分身乏术,还会因为不专业导致账面混乱,造成损失。长期下去,更会因对企业风险预测分析不足,导致资金流出现意外情况,影响企业健康运转。

近年来,为优化中小微企业财务管理,各大互联网平台针对其资金运转的各个链条定制金融服务工具。比如,用电子合同替代纸质合同的腾讯电子签、使记账报税变简单的阿里云智能记账工具、主打费用报销的分贝通……借贷宝企业版则通过帮助中小微企业盘活应收账款、降低财务风险。

许多中小微企业在生产、资金等方面无法与大型企业抗衡,为抢占市场,允许其赊销或延迟付款,因而产生大量的应收账款,承担信用风险。并且,管理账款、定期核查账款、及时催收账款等财务管理工作量大,如果没有建立完善的应收账款管理责任制度,便会加大坏账可能,致使太多应收账款无法回收、企业现金流量不足,危及企业生存。

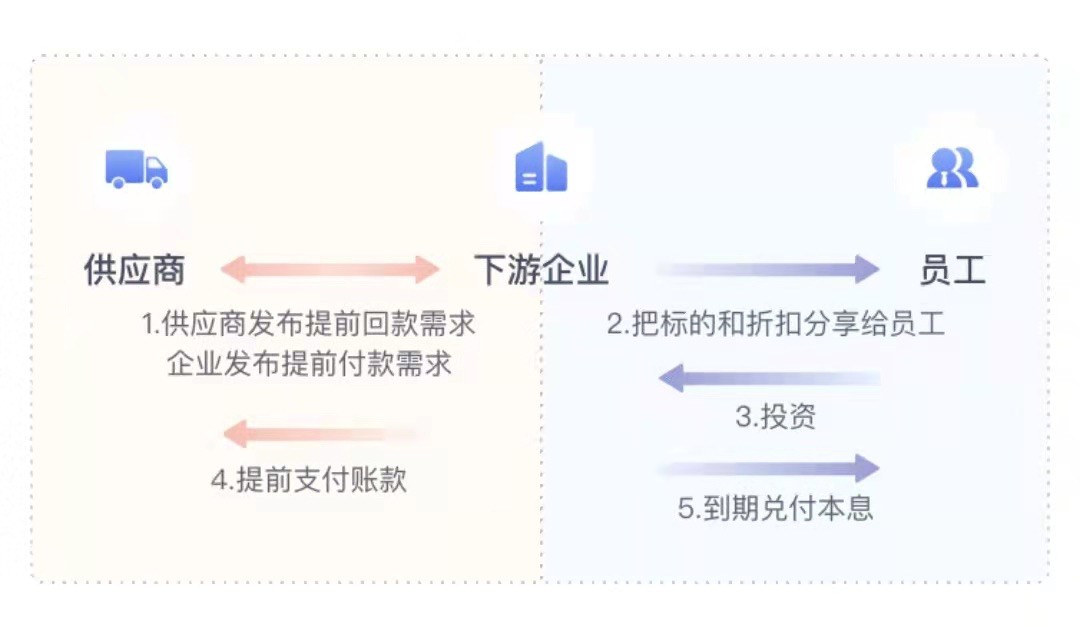

借贷宝企业版梳理中小微企业上下游关系,利用供应链金融创新解决应收账款难题:中小微企业通常是下游企业的供应商,对其有应收账款,可向下游企业发起提前回款、给予小幅折扣,下游企业以员工投资资金或自有资金提前付款,分享折扣,从而实现三方共赢。

借贷宝企业版操作过程简单,只有五步:中小微企业针对应收账款向下游企业发起贴现,双方商量约定贴现折扣率。下游企业发起员工投资标的,设置年化收益率。员工信任企业,对收益率满意,放心投资。下游企业将员工投资资金提前支付给中小微企业。原来账期到了,下游企业不用再付款给中小微企业,账款已冲抵了,只需到期兑付本息给员工即可。

毕竟下游企业员工比中小微企业更熟悉本企业,老板人品信用如何,本企业是否有账款,清清楚楚。

并且,借贷宝企业版运用大数据、人工智能等金融科技,实现了鉴权、签约、支付、计息、统计、分析、兑付、对账、做账等线上化、自动化,全部流程都可线上操作,方便快捷。

中小微企业利用互联网金融工具,是其实现自身健康、稳定、可持续发展的必然选择。借贷宝企业版对中小微企业的资本流动和风险管控均起到重要的促进作用,借贷宝企业版在提高中小微企业资金利用效率、优化财务管理的同时,也为社会闲置资金提供了更优质的投资渠道。

营业执照公示信息

营业执照公示信息