消费升级催升全家营养高端化趋势 健合去年营收超139亿元

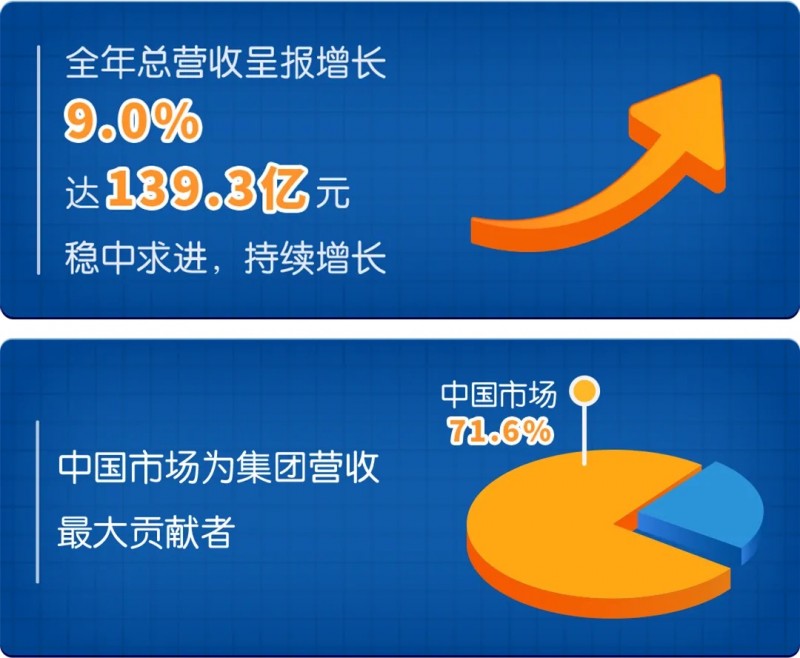

提前转型的健合集团正在全家营养赛道上不断深入。3月26日,健合集团(1112.HK)公布2023年业绩报显示,报告期内,实现营收139.3亿元,同比增长9.0%;经调整EBITDA22.2亿元,增长12.4%。其中,中国市场表现抢眼,同比增长4.0%至99.7亿元,占集团总收入71.6%。

从整体业务构成看,虽然健合集团是从母婴领域起家,但随着全家营养深度转型的持续推进,营养补充品已成为集团增长的主要引擎,三大业务中的营养补充品1已实现快速增长30.0%,占集团总收入的60.4%,并持续推动利润增长,尤其是旗下Swisse斯维诗全球年度销售额突破10亿澳元,这对于以婴幼儿营养健康业务起家的健合来说,无疑是其长远发展路上的重要转折点。

在这背后是,健合集团提前对全家健康营养战略的布局。有分析人士指出,随着大健康时代的到来,人们的健康意识明显增强,各种营养品类需求持续走高。健合根据趋势变化对产品进行了技术创新,对于细分领域的产品进行了全面升级,构建竞争壁垒,凸显出强大的经营韧性与长期竞争力。

Swisse增长迅速 营养补充品成增长引擎

在过去很长一段时间里,健合集团的年报中,一般会将婴幼儿营养与护理业务(BNC)的表现放在首位,但这一次财报里,排在首位的却变成了成人营养与护理用品业务(ANC)。

这一变化虽小,但却是一种新旧动能的轮动更替。

数据显示,2023年健合集团的营养补充品业务收入已经超过了奶粉业务,占集团总收入的60.4%。其中,成人营养与护理用品业务成为集团重要的业绩来源,营收达61.4亿元,同比增长34.1%,成为健合穿越行业周期,保持韧性增长的重要利器。

尤其是Swisse斯维诗表现最为抢眼,报告期内,Swisse斯维诗中国市场实现同比增长37.4%,占集团ANC销售额的66.0%。与此同时,Swisse斯维诗在澳新市场同比增长28.7%,成为健合穿越商业发展周期,保持韧性增长的一大密码。

Swisse斯维诗一路高歌,与其对营养健康市场趋势的精准把握息息相关。一方面,Swisse斯维诗抓住营养健康需求爆发机遇,通过旗下品牌Swisse PLUS、Swisse Me、Little Swisse,形成“Swisse 1+3”品牌战略矩阵。另一方面,通过多方位互动触达消费者心智,并启动了品牌营销3.0策略,引导消费者从品牌心智转向品类心智,进一步增加与消费者的黏性。

此外,健合集团旗下的合生元婴幼儿益生菌及营养品、以及Solid Gold素力高与Zesty Paws快乐一爪宠物补充品也实现快速增长。报告期内,健合集团BNC业务实现营收59.1亿元,婴幼儿益生菌及营养补充品业务按年增长9.1%;宠物营养及护理用品业务(PNC)实现营收18.7亿元,同比增长18.2%。

健合方面表示,未来,Solid Gold素力高将在中国市场继续增加营养补充品品类,并将进一步完善在中国及美国市场的产品供应布局;Zesty Paws快乐一爪也将继续加码布局全渠道,为健合的全家庭营养健康布局提供支持。

在业内看来,目前,健合集团已经完成了成人营养及护理用品业务单元(ANC)+婴幼儿营养及护理用品业务单元(BNC)+宠物营养与护理业务单元(PNC)的全家庭营养健康产业布局,重新定义了从婴幼儿、成年人到银发群体的全家庭营养健康的创新模式。

消费升级带动高端化趋势 国际布局提速

随着中国人口红利放缓、市场竞争激烈等因素影响,婴幼儿配方奶粉降幅进一步收窄,已从增量市场转变为存量市场。因此,高端市场正在成为头部企业竞相争夺的主战场,而角力的杀手锏便是高端大单品,以及支撑高端产品的配方、奶源以及技术研发。

2023年,健合旗下合生元进一步强化超高端牛奶粉品类布局。财报显示,截至2023年12月31日,合生元7大婴配奶粉系列通过国家市场监督管理总局“新国标”认证,并顺利完成全渠道过渡。

根据独立研究数据提供商尼尔森数据显示,合生元超高端婴幼儿配方牛奶粉零售额占据市场份额12.4%,市场份额上升,排名第4位。

不仅如此,合生元加强婴幼儿配方奶粉业务的国际化布局,在扩展法国药房渠道份额的同时,在法国推出蕴含乳桥蛋白LPN及母乳低聚糖HMO的“Inostime”系列婴幼儿配方奶粉。报告期内,合生元有机婴幼儿配方奶粉类别及羊奶在法国药房渠道的市场份额分别为41.6%及41.9%。

在乳业专家宋亮看来,高端和超高端市场是龙头企业必争之地,首先这些企业需要高端产品提升利润,因为运营成本在提高,同时资本市场对他们也提出了要求;其次,是头部企业对品牌战略的一个考虑,高端产品很大程度上能够起到维护企业品牌形象的作用;第三,高端竞争主要集中在技术研发和产品的创新,能否争夺一席市场考验着一个企业的研发实力,因此这也导致一些中小企业在高端市场的竞争中加速淘汰。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

营业执照公示信息

营业执照公示信息